Definisi Sistem Stabilitas Keuangan

Stabilitas Sistem Keuangan (SSK) sebenarnya belum memiliki definisi baku yang telah diterima secara internasional. Oleh karena itu, muncul beberapa definisi mengenai SSK yang pada intinya mengatakan bahwa suatu sistem keuangan memasuki tahap tidak stabil pada saat sistem tersebut telah membahayakan dan menghambat kegiatan ekonomi. Di bawah ini dikutip beberapa definisi SSK yang diambil dari berbagai sumber:

” Sistem keuangan yang stabil mampu mengalokasikan sumber dana dan menyerap kejutan (shock) yang terjadi sehingga dapat mencegah gangguan terhadap kegiatan sektor riil dan sistem keuangan.”

” Sistem keuangan yang stabil adalah sistem keuangan yang kuat dan tahan terhadap berbagai gangguan ekonomi sehingga tetap mampu melakukan fungsi intermediasi, melaksanakan pembayaran dan menyebar risiko secara baik.”

” Stabilitas sistem keuangan adalah suatu kondisi dimana mekanisme ekonomi dalam penetapan harga, alokasi dana dan pengelolaan risiko berfungsi secara baik dan mendukung pertumbuhan ekonomi.”

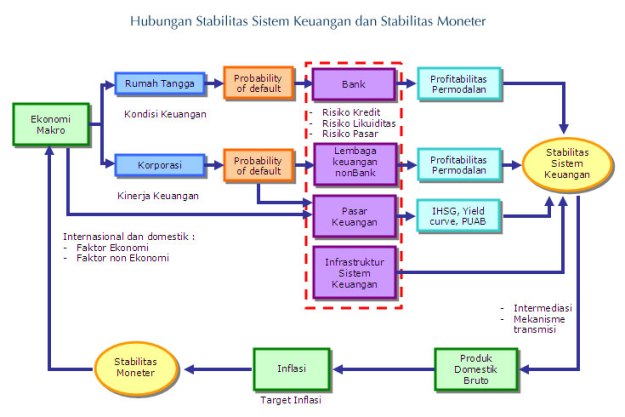

Arti stabilitas sistem keuangan dapat dipahami dengan melakukan penelitian terhadap faktor-faktor yang dapat menyebabkan instabilitas di sektor keuangan. Ketidakstabilan sistem keuangan dapat dipicu oleh berbagai macam penyebab dan gejolak. Hal ini umumnya merupakan kombinasi antara kegagalan pasar, baik karena faktor struktural maupun perilaku. Kegagalan pasar itu sendiri dapat bersumber dari eksternal (internasional) dan internal (domestik). Risiko yang sering menyertai kegiatan dalam sistem keuangan antara lain risiko kredit, risiko likuiditas, risiko pasar dan risiko operasional.

Meningkatnya kecenderungan globalisasi sektor finansial yang didukung oleh perkembangan teknologi menyebabkan sistem keuangan menjadi semakin terintegrasi tanpa jeda waktu dan batas wilayah. Selain itu, inovasi produk keuangan semakin dinamis dan beragam dengan kompleksitas yang semakin tinggi. Berbagai perkembangan tersebut selain dapat mengakibatkan sumber-sumber pemicu ketidakstabilan sistem keuangan meningkat dan semakin beragam, juga dapat mengakibatkan semakin sulitnya mengatasi ketidakstabilan tersebut.

Identifikasi terhadap sumber ketidakstabilan sistem keuangan umumnya lebih bersifat forward looking (melihat kedepan). Hal ini dimaksudkan untuk mengetahui potensi risiko yang akan timbul serta akan mempengaruhi kondisi sistem keuangan mendatang. Atas dasar hasil identifikasi tersebut selanjutnya dilakukan analisis sampai seberapa jauh risiko berpotensi menjadi semakin membahayakan, meluas dan bersifat sistemik sehingga mampu melumpuhkan perekonomian.

sumber : http://www.bi.go.id

Sekilas Perbankan Syariah di Indonesia

Pengembangan sistem perbankan syariah di Indonesia dilakukan dalam kerangka dual-banking system atau sistem perbankan ganda dalam kerangka Arsitektur Perbankan Indonesia (API), untuk menghadirkan alternatif jasa perbankan yang semakin lengkap kepada masyarakat Indonesia. Secara bersama-sama, sistem perbankan syariah dan perbankan konvensional secara sinergis mendukung mobilisasi dana masyarakat secara lebih luas untuk meningkatkan kemampuan pembiayaan bagi sektor-sektor perekonomian nasional.

Karakteristik sistem perbankan syariah yang beroperasi berdasarkan prinsip bagi hasil memberikan alternatif sistem perbankan yang saling menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi keuangan. Dengan menyediakan beragam produk serta layanan jasa perbankan yang beragam dengan skema keuangan yang lebih bervariatif, perbankan syariah menjadi alternatif sistem perbankan yang kredibel dan dapat dinimati oleh seluruh golongan masyarakat Indonesia tanpa terkecuali.

Dalam konteks pengelolaan perekonomian makro, meluasnya penggunaan berbagai produk dan instrumen keuangan syariah akan dapat merekatkan hubungan antara sektor keuangan dengan sektor riil serta menciptakan harmonisasi di antara kedua sektor tersebut. Semakin meluasnya penggunaan produk dan instrumen syariah disamping akan mendukung kegiatan keuangan dan bisnis masyarakat juga akan mengurangi transaksi-transaksi yang bersifat spekulatif, sehingga mendukung stabilitas sistem keuangan secara keseluruhan, yang pada gilirannya akan memberikan kontribusi yang signifikan terhadap pencapaian kestabilan harga jangka menengah-panjang.

Dengan telah diberlakukannya Undang-Undang No.21 Tahun 2008 tentang Perbankan Syariah yang terbit tanggal 16 Juli 2008, maka pengembangan industri perbankan syariah nasional semakin memiliki landasan hukum yang memadai dan akan mendorong pertumbuhannya secara lebih cepat lagi. Dengan progres perkembangannya yang impresif, yang mencapai rata-rata pertumbuhan aset lebih dari 65% pertahun dalam lima tahun terakhir, maka diharapkan peran industri perbankan syariah dalam mendukung perekonomian nasional akan semakin signifikan.

sumber : http://www.bi.go.id

Dampak Pendapatan Nasional Luar Negeri

Dalam bagian ini mengenai pendapatan nasional/negara dan dampak bagi luar negeri.

Dampak positinya adalah meningkatkan kerja sama dengan negara lain, tumbuhnya rasa persaudaraan dengan negara lain sehingga memiliki hubungan yang baik dengan negara lain, meningkatnya derajat negara dimata negara lain.

Dampak negatifnya adalah masuknya kebudayaan asing secara bebas di negara kita sehingga kebudayaan negara sedniri mulai tergeser, kerja sama dengan negara lain membuat jarak temu untuk melakukan transaksi jarang sehingga dapat menimbulkan kecurigaan dan ketidak percayaan.

Untuk itu mari kita melakukan hubungan baik dengan negara lain dengan mengadakan kerja sama dalam bidang ekonomi,sosial, politik dan lainnya untuk meningkatkan pendapatan nasional.

Baca Selengkapnya......

Dampak Pendapatan Nasional Dalam Negeri

mengenai pendapatan nasional/negara dan dampak bagi dalam negeri. Sebelumnya kita harus mengetahui dulu apa itu pendapatan nasional. Pendapatan nasional adalah jumlah pendapatan yang diterima oleh seluruh rumah tangga keluarga (RTK) di suatu negara dari penyerahan faktor-faktor produksi dalam satu periode,biasanya selama satu tahun. Sebuah pendapatan itu baik bagi pemasukan untuk negara kita. Dengan masuknya pendapatan yang ada maka negara pun akan mengalami penaikan derajat dimata dunia.

Dampak positif dari pendapatan nasional untuk dalam negeri adalah mendorong perekonomian lebih baik, meningkatkan pendapatan nasional dan membuat orang bergairah untuk bekerja, menabung dan mengadakan investasi. Sedangkan dampak negatifnya adalah keadaan perekonomian menjadi kacau dan perekonomian menurun .

Orang menjadi tidak bersemangat kerja, menabung, atau mengadakan investasi dan produksi karena harga meningkat dengan cepat. Para penerima pendapatan tetap seperti pegawai negeri atau karyawan swasta serta kaum buruh juga akan kewalahan menanggung dan mengimbangi harga sehingga hidup mereka menjadi semakin merosot dan terpuruk dari waktu ke waktu.

Untuk itu mari kita tingkat kan pendapatan nasional bagi dalam negeri melalui berbagai bidang, misal dalam bisang politik, ekonomi, pertanian, sosial dan lainnya.

Dampak Kenaikkan Harga Terhadap Pemerintah

Kenaikan harga atau inflasi suatu proses meningkatnya harga-harga secara umum dan terus-menerus (kontinu) berkaitan dengan mekanisme pasar yang dapat disebabkan oleh berbagai faktor, antara lain, konsumsi masyarakat yang meningkat, berlebihnya likuiditas di pasar yang memicu konsumsi atau bahkan spekulasi, sampai termasuk juga akibat adanya ketidak lancaran distribusi barang. Dengan kata lain, inflasi juga merupakan proses menurunnya nilai mata uang secara kontinu. Inflasi adalah proses dari suatu peristiwa, bukan tinggi-rendahnya tingkat harga. Artinya, tingkat harga yang dianggap tinggi belum tentu menunjukan inflasi. Inflasi adalah indikator untuk melihat tingkat perubahan, dan dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling pengaruh-memengaruhi.

Istilah inflasi juga digunakan untuk mengartikan peningkatan persediaan uang yang kadangkala dilihat sebagai penyebab meningkatnya harga. Ada banyak cara untuk mengukur tingkat inflasi, dua yang paling sering digunakan adalah CPI dan GDP Deflator.

Inflasi dapat digolongkan menjadi empat golongan, yaitu inflasi ringan, sedang, berat, dan hiperinflasi. Inflasi ringan terjadi apabila kenaikan harga berada di bawah angka 10% setahun; inflasi sedang antara 10%—30% setahun; berat antara 30%—100% setahun; dan hiperinflasi atau inflasi tak terkendali terjadi apabila kenaikan harga berada di atas 100% setahun.

Inflasi memiliki dampak positif dan dampak negatif- tergantung parah atau tidaknya inflasi. Apabila inflasi itu ringan, justru mempunyai pengaruh yang positif dalam arti dapat mendorong perekonomian lebih baik, yaitu meningkatkan pendapatan nasional dan membuat orang bergairah untuk bekerja, menabung dan mengadakan investasi. Sebaliknya, dalam masa inflasi yang parah, yaitu pada saat terjadi inflasi tak terkendali (hiperinflasi), keadaan perekonomian menjadi kacau dan perekonomian dirasakan lesu. Orang menjadi tidak bersemangat kerja, menabung, atau mengadakan investasi dan produksi karena harga meningkat dengan cepat. Para penerima pendapatan tetap seperti pegawai negeri atau karyawan swasta serta kaum buruh juga akan kewalahan menanggung dan mengimbangi harga sehingga hidup mereka menjadi semakin merosot dan terpuruk dari waktu ke waktu.

Jadi menurut saya dampak kenaikan harga terhadap pemerintah adalah Ketika Negara ini mengalami kenaikan harga. entah itu minyak, BBM, beras dan yang lainnya, maka pemerintahpun berupaya menekan kemungkinan terjadinya pembengkakan defisit APBN 2011 akibat gejolak harga minyak mentah dunia, pembatasan pemakaian.

Tugas 5

Pengertian Uang

Uang merupakan alat tukar dan alat pembayaran yang sah. pada masa-masa sebelumnya, pembayaran dilakukan dengan cara barter, yaitu barang ditukar dengan barang secara langsung.

Sejarah Uang

Pada jaman dahulu, jual beli dilakukan dengan sistem barter. Barter adalah perdagangan yang dilakukan dengan cara tukar menukar barang, setelah barter orang mulai menggunakan alat pembayaran yang disepakati.

Sebelum menggunakan uang, orang menggunakan barang yang tertentu sebagai alat pembayaran, misalnya kulit kerang, mutiara, batu permata, tembaga, emas, perak , manik-manik, dan gigi binatang.

Pada zaman modern uang digunakan sebagai alat pembayaran. dengan menggunakan uang, manusia berusaha memenuhi kebutuhannya.

A. Arti Definisi / Pengertian Uang

Uang adalah sesuatu yang dijadikan sebagai alat untuk melakukan transaksi pembayaran ekonomi di mana sesuatu yang dijadikan sebagai uang diterima, dipercaya dan disukai oleh masyarakat atau orang-orang yang melakukan transaksi ekonomi.

B. Uang Di Masa Lalu

Uang pada jaman sekarang berbeda dengan zaman dulu. Sebelum uang ditemukan manusia menggunakan sistem barter atau sistem pertukaran antara barang atau jasa dengan barang atau jasa lainnya. Akibat sulitnya untuk menemukan kesamaan keinginan dalam pertukaran barang dengan sistem barter maka dipergunakanlah uang sebagai alat pembayaran yang sah dan diterima dengan suka rela.

Pada zaman dahulu kala wang tidak seperti pada saat sekarang yang berbentuk koin dan kertas. Dulu orang sempat menggunakan kerang, garam, dan lain sebagainya dalam melakukan transaksi ekonominya. Pada masa sekarang uang umumnya dapat berupa uang kertas dan uang logam serta sesuatu yang dianggap setara dengan uang seperti cek, giro, surat berharga, dan sebagainya.

C. Fungsi Uang

Uang memiliki empat fungsi utama dalam suatu perekonomian yaitu :

1. Sebagai Satuan Hitung

Uang dapat menetapkan suatu nilai harga pada suatu produk barang maupun jasa dalam suatu ukuran umum. Jika suatu produk bernama permen dihargai Rp. 100 maka untuk membeli 4 buah permen membutuhkan uang Rp. 400. Jika harga combro adalah Rp. 300 dan harga misro adalah Rp. 200, jika seseorang punya duit Rp. 700 maka untuk membeli keduanya dibutuhkan uang sebesar Rp. 500 dan ia akan memiliki sisa uang Rp. 200 untuk dibelanjakan produk atau jasa lainnya.

2.Sebagai Alat Transaksi

Uang dapat berfungsi sebagai alat tukar untuk mendapatkan suatu produk barang atau jasa dengan catatan harus diterima dengan tulus ikhlas dan dijamin oleh pemerintah serta dijaga keamanannya dari tindak pemalsuan uang. Pembeli akan menyerahkan sejumlah uang kepada penjual atas produk yang ia terima, sedangkan penjual akan menerima sejumlah uang dari pembeli produk yang dijualnya sesuai dengan kesepakatan yang telah dibuat sebelumnya.

3. Sebagai Penyimpan Nilai

Jika seseorang memiliki kelebihan uang yang tidak ingin dibelanjakan atau dihabiskan pada saat itu maka ia dapat menyimpannya di bank. Walaupun orang itu tidak memegang uang tadi tetapi ia nilai uang tersebut tetap ia miliki sampai saatnya ia ambil untuk dibelanjakan.

4.Standard Pembayaran Masa Depan

Suatu transaksi tidak harus dibayar dengan alat pembayaran di saat itu juga, tetapi balas jasa tersebut dapat dibayarkan di masa depan dengan diukur dengan daya beli. Contohnya seperti pegawai yang mendapat gaji sebulan sekali setelah satu bulan penuh bekerja. Selain itu seseorang yang meminjam uang harus membayarkan hutangnya di masa depan.

Jenis Jenis Uang :

• Uang kartal

Uang kartal adalah uang yang digunakan sebagai alat pembayaran dalam kehidupan sehari-hari. Uang kartal berupa uang logam dan uang kertas, mata uang negara kita adalah Rupiah, uang pertama yang dibuat oleh Indonesia adalah Oeang Republik Indonesia.

Lembaga yang bertugas dan mengawasi peredaran uang rupiah adalah Bank Indonesia, sedangkan perusahaan yang mencetak uang rupiah adalah Perum Peruri (Percetakan Uang Republik Indonesia).

• Uang Giral

Uang giral adalah surat berharga yang dapat diuangkan di bank atau dikantor pos. Contoh uang giral, cek, giro pos, wesel dan surat berharga.Uang giral biasanya digunakan untuk transaksi dengan nilai uang yang sangat besar.

Kegunaan uang ialah Uang dapat digunakan sebagai alat pembayaran, alat penukar, alat penentu harga, dan dapat pula di tabung.

Dibawah ini adalah daftar mata uang di dunia yang berlaku saat ini, diantaranya sebagai berikut :

Abbesinia : Dollar Afghanistan : Afgani

Afrika Selatan : Rand Afrika Tengah : Franc

Albania : Lek Aliazair : Dinar

Amerika Serikat : Dollar Angola : Kwanza

Argentina : Peso Australia : Dollar

Austria : Shilling Bangladesh : Taha

Belanda : Gulden Belgia : Franc

Bolivia : Boliviarnus Brazil : Cruzeiro

Brunei Darussalam : Dollar Bulgaria : Lev

Canada : Dollar Cekoslovakia : Koruna

Ceylon : Rupee Chad : Franc

Chili : Peso Cina : Yuan

Denmark : Krone Dominika : Peso

EI Salvador : Kolon Emirat Arab : Dirham

Pengertian Bank

Bank adalah sebuah lembaga intermediasi keuangan umumnya didirikan dengan kewenangan untuk menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau yang dikenal sebagai banknote. Kata bank berasal dari bahasa Italia banca berarti tempat penukaran uang . Sedangkan menurut Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak

Industri perbankan telah mengalami perubahan besar dalam beberapa tahun terakhir.Industri ini menjadi lebih kompetitif karena deregulasi peraturan. Saat ini, bank memiliki fleksibilitas pada layanan yang mereka tawarkan, lokasi tempat mereka beroperasi, dan tarif yang mereka bayar untuk simpanan deposan.

Menurut UU RI No 10 Tahun 1998 tanggal 10 November 1998 tentang perbankan, dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana,menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpun dan menyalurkan dana merupaka kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. Biasanya sambil diberikan balas jasa yang menarik seperti, bunga dan hadiah sebagai rangsangan bagi masyarakat. Kegiatan menghimpun dana, berupa pemberian pinjaman kepada masyarakat. Sedangkan jasa-jasa perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama tersebut. bank didirikan oleh Prof. Dr. Ali Afifuddin, SE

Menurut saya, bank merupakan sarana yang memudahkan aktivitas masyarakat untuk menyimpan uang, dalam hal perniagaan, maupun untuk investasi masa depan. Dunia perbankan merupakan salah satu institusi yang sangat berperan dalam bidang perekonomian suatu negara (khususnya dibidang pembiayaan perekonomian).

Jenis Jenis Bank

A. Jenis Bank Berdasarkan Fungsinya

1. Bank Sentral

Menurut UU No.3 Tahun 2004, Bank Sentral adalah lembaga negara yang mempunyai hak untuk mengeluarkan alat pembayaran yang sah dari suatu negara serta menjalan fungsi sebagai leader of the last resort

Bank sentral di Indonesia adalah Bank Indonesia.Bank Indonesia adalah lembaga negara yang independen dalam melaksanakan tugas dan wewenangnya

2. Bank Umum

Pengertian bank umum menurut Peraturan Bank Indonesia No. 9/7/PBI/2007 adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Jasa yang diberikan oleh bank umum bersifat umum, artinya dapat memberikan seluruh jasa perbankan yang ada. Bank umum sering disebut bank komersial (commercial bank).

3. Bank Perkreditan Rakyat (BPR)

BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum.

Ada kegiatan-kegiatan yang tidak boleh dilakukan oleh BPR, yaitu:

a) menerima simpanan berupa giro,

b) mengikuti kliring,

c) melakukan kegiatan valuta asing,

d) melakukan kegiatan perasuransian.

Adapun bentuk kegiatan yang boleh dilakukan oleh BPR meliputi hal-hal berikut ini.

a) Menghimpun dana dalam bentuk simpanan tabungan dan simpanan deposito.

b) Memberikan pinjaman kepada masyarakat.

c) Menyediakan pembiayaan dan penempatan dana berdasarkan prinsip syariah.

B . Jenis Bank Berdasarkan Kepemilikannya

1. Bank Milik Pemerintah

Bank pemerintah adalah bank di mana baik akta pendirian maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank dimiliki oleh pemerintah pula. Contohnya Bank Rakyat Indonesia (BRI), Bank Mandiri. Selain itu ada juga bank milik pemerintah daerah yang terdapat di daerah tingkat I dan tingkat II masing-masing provinsi. Contoh Bank DKI, Bank Jateng, dan sebagainya.

2 . Bank Milik Swasta Nasional

Bank swasta nasional adalah bank yang seluruh atau sebagian besar modalnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya juga dipertunjukkan untuk swasta pula. Contohnya Bank Muamalat, Bank Danamon, Bank Central Asia, Bank Lippo, Bank Niaga, dan lain-lain.

3 . Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing atau pemerintah asing. Kepemilikannya dimiliki oleh pihak luar negeri. Contohnya ABN AMRO bank, City Bank, dan lain-lain.

Macam Macam Kebijakan Moneter

Kebijakan moneter adalah upaya untuk mencapai tingkat pertumbuhan ekonomi suatu negara yang tinggi, secara berkelanjutan dengan tetap mempertahankan kestabilan harga. Untuk mencapai tujuan tersebut Bank Sentral atau Otoritas Moneter berusaha mengatur keseimbangan antara persediaan uang dengan persediaan barang agar inflasi dapat terkendali, tercapai kesempatan kerja penuh dan kelancaran dalam pasokan/ distribusi barang. Kebijakan moneter dilakukan antara lain dengan

salah satu namun tidak terbatas pada instrumen sebagai berikut yaitu suku bunga, giro wajib minimum, intervensi dipasar valuta asing dan sebagai tempat terakhir bagi bank-bank untuk meminjam uang apabila mengalami kesulitan likuiditas.

Tujuan Kebijakan Moneter :

1.Menjaga kestabilan Ekonomi

Artinya pertumbuhan arus barang dan jasa seimbang dengan pertumbuhan arus barang dan jasa yang tersedia.

2.Menjaga kestabilan Harga

Harga suatu barang merupakan hasil interaksi antara jumlah uang yang beredar dengan jumlah uang yang tersedia di pasar.

3.Meningkatkan kesempatan kerja

Pada saat perekonomian stabil pengusaha akan mengadakan investasi untuk menambah jumlah barang dan jasa sehingga adanya investasi akan membuka lapangan kerja baru sehingga memperluas kesempatan kerja masyarakat.

4.Memperbaiki neraca Perdagangan Kerja Masyarakat

Dengan jalan meningkatkan ekspor dan mengurangi impor dari luar negeri yang masuk ke dalam negeri atau sebaliknya.

Macam-macam Kebijakan Moneter :

1.Kebijakan Pasar Terbuka (Open Market Policy)

Yaitu kebijakan pemerintah dengan jalan menjual surat-surat berharga pada saat inflasi dan membeli/ menarik surat-surat berhaga pada saat deflasi. Apabila pemerintah menghendaki menurunkan jumlah uang yang beredar, pemerintah harus menjual obligasi di pasar bebas. Bank Indonesia dalam kebijakan pasar terbuka dengan menngeluarkan Sertifikat Bank Indonesia (SBI) dan Sertifikat Pasar Uang.

2.Kebijakan Diskonto (Discount Policy)

Yaitu kebijakan pemerintah dengan jalan menaikkan suku bunga pada saat inflasi dan menurunkan pada saat deflasi, ditunjukkan untuk menaikkan tingkat bunga karena dengan bunga kredit tinggi maka aktivitas ekonomi yang menggunakan dana pinjaman akan tertahan karena modal diskontonya atau discount rate policy (tingkat bunga yang dikenakan pada bank umum atas pinjaman dana yang diberikan), maka jumlah uang yang beredar cenderumg berkurang, begitu sebaliknya.

3.Kebijakan Cadangan kas (Cash Ratio Policy)

Yaitu kebijakan pemerintah dengan jalan menaikkan cadangan kas pada saat inflasi dan menurunkan cadangan kas pada saat deflasi, atau bisa juga menaikkan perbandingan antara uang yang beredar dengan uang yan mengendap di dalam kas mengakibatkan kemampuan bank untuk menciptakan kredit berkurang sehingga jumlah uang yang beredar akan berkurang. Cara baru untuk mempengaruhi jumlah uang yang beredar di masyarakat yaitu dengan car amengubah-ubah minimum kas rasio. Bank sentral pada umumnya menentukan anka banding minimum antara uang tunai dengan kewajiban giral bank. Angka banding tersebut biasa disebut minimum cash ratio. Bila pemerintah menurunkan minimum kas rasio, maka dengan uang tunai yang sama bank dapt menciptakan uang lebuih banyak dari jumlah sebelumnya.

4.Kebijakan Kredit Ketat

Yaitu kebijakan pemerintah dengan mengurangi jumlah uang yang beredar dengan cara memperketat pemberian kredit, kredit boleh diberikan asal memenuhi syarat 5C, Character, Capability, collateral, capital, dan Condition of economy, tetapi pada saat deflasi syarat dapat dipelonggar. Bank sentral (Bank Indonesia) berusaha mempengaruhi bank-bank umum dalam hal memberikan kredit kepada nasabah melalui berbagai macam peraturan kredit.

5.Kebijakan Dorongan Moral (Moral Suasion)

Himbauan moral adalah kebijakan moneter untuk mengatur jumlah uang beredar dengan jalan memberi imbauan kepada pelaku ekonomi. Contohnya seperti menghimbau perbankan pemberi kredit untuk berhati-hati dalam mengeluarkan kredit untuk mengurangi jumlah uang beredar dan menghimbau agar bank meminjam uang lebih ke bank sentral untuk memperbanyak jumlah uang beredar pada perekonomian.

6.Kebijakan Sanering

Yaitu kebijakan memotong nilainominal pada saat inflasi, misalnya Rp 1.000,00 menjadi Rp 1,00

7.Kebijakan Devaluasi

Yaitu menurunkan nilai mata uang asing, dengan tujuan mendorong ekspor dan menghambat impor.

8.Kebijakan revaluasi

Yaitu kebijakan menaikkan nilai mata uang sendiri terhadap nilai mata uang asing.

Pengaturan jumlah uang yang beredar pada masyarakat diatur dengan cara menambah atau mengurangi jumlah uang yang beredar. Kebijakan moneter dapat digolongkan menjadi dua, yaitu :

1. Kebijakan Moneter Ekspansif / Monetary Expansive Policy

Adalah suatu kebijakan dalam rangka menambah jumlah uang yang edar

2. Kebijakan Moneter Kontraktif / Monetary Contractive Policy

Adalah suatu kebijakan dalam rangka mengurangi jumlah uang yang edar. Disebut juga dengan kebijakan uang ketat (tight money policu)

Arsitektur Perbankan Indonesia

Arsitektur Perbankan Indonesia (API) merupakan suatu kerangka dasar sistem perbankan Indonesia yang bersifat menyeluruh dan memberikan arah, bentuk, dan tatanan industri perbankan untuk rentang waktu lima sampai sepuluh tahun ke depan. Arah kebijakan pengembangan industri perbankan di masa datang yang dirumuskan dalam API dilandasi oleh visi mencapai suatu sistem perbankan yang sehat, kuat dan efisien guna menciptakan kestabilan sistem keuangan dalam rangka membantu mendorong pertumbuhan ekonomi nasional.

Berpijak dari adanya kebutuhan blue print perbankan nasional dan sebagai kelanjutan dari program restrukturisasi perbankan yang sudah berjalan sejak tahun 1998, maka Bank Indonesia pada tanggal 9 Januari 2004 telah meluncurkan API sebagai suatu kerangka menyeluruh arah kebijakan pengembangan industri perbankan Indonesia ke depan. Peluncuran API tersebut tidak terlepas pula dari upaya Pemerintah dan Bank Indonesia untuk membangun kembali perekonomian Indonesia melalui penerbitan buku putih Pemerintah sesuai dengan Inpres No. 5 Tahun 2003, dimana API menjadi salah satu program utama dalam buku putih tersebut.

Bertitik tolak dari keinginan untuk memiliki fundamental perbankan yang lebih kuat dan dengan memperhatikan masukan-masukan yang diperoleh dalam mengimplementasikan API selama dua tahun terakhir, maka Bank Indonesia merasa perlu untuk menyempurnakan program-program kegiatan yang tercantum dalam API. Penyempurnaan program-program kegiatan API tersebut tidak terlepas pula dari perkembangan-perkembangan yang terjadi pada perekonomian nasional maupun internasional. Penyempurnaan terhadap program-program API tersebut antara lain mencakup strategi-strategi yang lebih spesifik mengenai pengembangan perbankan syariah, BPR, dan UMKM ke depan sehingga API diharapkan memiliki program kegiatan yang lebih lengkap dan komprehensif yang mencakup sistem perbankan secara menyeluruh terkait Bank umum dan BPR, baik konvensional maupun syariah, serta pengembangan UMKM.

Tugas 4

Pengertian Pasar

Pengertian Pasar atau Definisi Pasar adalah tempat bertemunya calon penjual dan calon pembeli barang dan jasa. Di pasar antara penjual dan pembeli akan melakukan transaksi. Transaksi adalah kesepakatan dalam kegiatan jual-beli. Syarat terjadinya transaksi adalah ada barang yang diperjual belikan, ada pedagang, ada pembeli, ada kesepakatan harga barang, dan tidak ada paksaan dari pihak manapun.

1.Pengertian secara sempit

Pasar adalah suatu tempat pertemuan penjual dan pembeli untuk melakukan transasksi jual beli dan jasa.

2.Pengertian secara luas

Pasar adalah tempat bertemunya penjual yang mempunyai kemampuan untuk menjual barang/jasa dan pembeli yang melakukan uang untuk membli barang dengan harga tertentu.

Syarat-syarat terjadinya pasar adalah :

a. Ada tempat untuk berniaga

b. Ada barang dan jasa yang akan diperdagangkan.

c. Terdapat penjual barang tertentu

d. Adanya pembeli barang

e. Adanya hubungan dalam transaksi jual beli.

3.Pengertian pasar secara khusus

1. Sebagai sarana distribusi

Dengan adanya pasar, produsen dapat berhubungan baik secara langsung maupun tidak langsung untuk menawarkan hasil produksinya pada konsumen.

2. Sebagai pembentuk harga

Di pasar terjadi tawar menawar antara penjual dan pembeli sehingga terbentuklah harga.

3.Sebagai sarana promosi

Dengan berbagai macam cara para produsen memperkenalkan hasil produksi kepada konsumen sehingga para konsumen berniat membeli barang tersebut

Pasar diartikan sebagi suatu tempat bertemunya penjual dan pembeli. Dalam ilmu ekonomi, yang dimaksud Pasar adalah tempat atau sarana bertemunya penjual dan pembeli baik secara langsung maupun tidak langsung untuk melakukan transaksi jual/beli

Di dalam kehidupan ekonomi, pasar mempunyai tiga fungsi sebagai berikut:

o Fungsi Distribusi

o Fungsi Promosi

o Fungsi Pembentuk Harga

Jenis Jenis Pasar

Jenis pasar menurut bentuk kegiatannya. Menurut dari bentuk kegiatannya pasar dibagi menjadi 2 yaitu pasar nyata ataupun pasar tidak nyata(abstrak). Maka kita lihat penjabaran berikut ini:

•Pasar Nyata.

Pasar nyata adalah pasar diman barang-barang yang akan diperjual belikan dan dapat dibeli oleh pembeli. Contoh pasar tradisional dan pasar swalayan.

•Pasar Abstrak.

Pasar abstrak adalah pasar dimana para pedagangnya tidak menawar barang-barang yang akan dijual dan tidak membeli secara langsung tetapi hanya dengan menggunakan surat dagangannya saja. Contoh pasar online, pasar saham, pasar modal dan pasar valuta asing.

Jenis pasar menurut cara transaksinya. Menurut cara transaksinya, jenis pasar dibedakan menjadi pasar tradisional dan pasar modern.

•Pasar Tradisional

Pasar tradisional adalah pasar yang bersifat tradisional dimana para penjual dan pembeli dapat mengadakan tawar menawar secar langsung. Barang-barang yang diperjual belikan adalah barang yang berupa barang kebutuhan pokok.

•Pasar Modern

Pasar modern adalah pasar yang bersifat modern dimana barang-barang diperjual belikan dengan harga pas dan denganm layanan sendiri. Tempat berlangsungnya pasar ini adalah di mal, plaza, dan tempat-tempat modern lainnya.

Jenis – Jenis Pasar menurut jenis barangnya. Beberapa pasar hanya menjual satu jenis barang tertentu , misalnya pasar hewan,pasar sayur,pasar buah,pasar ikan dan daging serta pasar loak.

Jenis – Jenis Pasar menurut keleluasaan distribusi. Menurut keluasaan distribusinya barang yang dijual pasar dapat dibedakan menjadi:

• Pasar Lokal

• Pasar Daerah

• Pasar Nasional dan

• Pasar Internasional

Metode Perhitungan Pendapatan

1.Tujuan dan manfaat perhitungan pendapatan nasional

Tujuan mempelajari pendapatan nasional :

a.Untuk mengetahui tingkat kemakmuran suatu Negara

b.Untuk memperoleh taksiran yang akurat nilai barang dan jasa yang dihasilkan masyarakat dalam satu tahun

c.Untuk membantu membuat rencana pelaksanaan program pembangunan yang berjangka.

2.Manfaat mempelajari pendapatan nasional

a.Mengetahui tentang struktur perekonomian suatu Negara

b.Dapat membandingkan keadaan perekonomian dari waktu ke waktu antar daerah atau antar propinsi

c.Dapat membandingkan keadaan perekonomian antar Negara

d.Dapat membantu merumuskan kebijakan pemerintah.

3.Perhitungan Pendapatan Nasional

a.Metode Produksi

Pendapatan nasional merupakan penjumlahan dari seluruh nilai barang dan jasa yang dihasilkan oleh seluruh sector ekonomi masyarakat dalam periode tertentu

Y = [(Q1 X P1) + (Q2 X P2) + (Qn X Pn) ……]

b.Metode Pendapatan

Pendapatan nasional merupakan hasil penjumlahan dari seluruh penerimaan (rent, wage, interest, profit) yang diterima oleh pemilik factor produksi adalam suatu negara selama satu periode.

Y = r + w + i + p

c.Metode Pengeluaran

Pendapatan nasional merupakan penjumlahan dari seluruh pengeluaran yang dilakukan oleh seluruh rumah tangga ekonomi (RTK,RTP,RTG,RT Luar Negeri) dalam suatu Negara selama satu tahun.

Y = C + I + G + (X – M)

Masalah Perhitungan PDB

Semua negara di dunia menghitung PDB untuk kinerja perekonomiannya. Walaupun begitu , data PDB perlu dilihat secara hati-hati karena ada beberapa hal yang tidak dapat diakomodasikan sehingga tidak dapat menjadi satu-satunya indikator dalam menentukan tingkat kesejahteraan suatu negara .

Permasalahan PDB terletak pada pembandingan tingkat kemakmuran atau kesejahteraan suatu negara dari tahun ke tahun , akan terjadi bias jika kita salah menggunakan perhitungan PDB .Keterbatasan Perhitungan PDB PDB tidak memasukan memasukan transaksi yang terjadi pada “underground economy” (perekonomian bawah tanah). Perekonomian seperti sektor informal atau sektor illegal seperti penjualan narkoba , dan sektor lain yang sulit tercatat oleh negara tidak masuk dalam perhitungan PDB . Ini menyebabkan nilai PDB cenderung dapat undervalued (lebih rendah) dari yang seharusnya .

PDB tidak selalu mencerminkan ukuran kesejahteraan sosial suatu negara

PDB hanya mngukur berapa banyak output yang diproduksi di suatu negara dan bagaimana sturktur serta perkembangannya antarwaktu . Untuk mengukur kemakmuran suatu negara , PDB merupakan indikator yang cukup baik . Akan tetapi , kesejahteraan suatu negara lebih kompleks dari hanya sekedar pendapatan yang tinggi . Beberapa indikator untuk menunjukan tingkat kesejahteraan adalah tingkat pengangguran , tingkat kematian ibu dan bayi , angka harapan hidup , tingkat buta huruf , dan lain-lain perlu diperhatikan juga .

PDB tidak mencerminkan pemerataan pendapatan. Nilai PDB suatu negara tidak dapat menunjukan apakah pendapatan nasional tersebut terbagi secara merata diantara penduduknya atau tidak . Bebarapa negara mengalami ketimpangan ekonomi yang besar dengan sebagian kecil penduduk menikmati sebagian besar PDB . Beberapa indikator lain perlu digunakan untuk melengkapi data PDB yang menunjukan ketimpangan yang terjadi, salah satunya adalah Koefisien.

Tugas 3

Pengertian dari Produsen

Produsen dalam ekonomi adalah orang yang menghasilkan barang dan jasa untuk dijual atau dipasarkan. Orang yang memakai atau memanfaatkan barang dan jasa hasil produksi untuk memenuhi kebetuhan adalah konsumen.

Produksi merupakan suatu kegiatan yang dikerjakan untuk menambah nilai guna suatu benda atau menciptakan benda baru sehingga lebih bermanfaat dalam memenuhi kebutuhan. Kegiatan menambah daya guna suatu benda tanpa mengubah bentuknya dinamakan produksi jasa. Sedangkan kegiatan menambah daya guna suatu benda dengan mengubah sifat dan bentuknya dinamakan produksi barang. Produksi bertujuan untuk memenuhi kebutuhan manusia untuk mencapai kemakmuran. Kemakmuran dapat tercapai jika tersedia barang dan jasa dalam jumlah yang mencukupi.

Fungsi Produksi

Bagian produksi adalah suatu bagian yang ada pada perusahaan yang bertugas untuk mengatur kegiatan-kegiatan yang diperlukan bagi terselenggaranya proses produksi. Dengan mengatur kegiatan itu maka diharapkan proses produksi akan berjalan dengan lancar dan hasil produksinya pun akan bermutu tinggi sehingga dapat diterima oleh pemakainya.

Bagian produksi dalam menjalankan tugasnya tidaklah sendirian, akan tetapi bersama-sama dengan bagian – bagian lain seperti bagian pemasaran, bagian keuangan serta bagian akuntansi. Oleh karena itu perlu diadakan koordinasi kerja, agar semua bagian dapat berjalan dengan beiringan, sehingga akan mencegah terjadinya benturan – benturan antar bagian.

Tanpa adanya perencanaan yang matang, pengaturan yang bagus serta pengawasan yang baik saja pun akan mengakibatkan jeleknya hasil produksi. Di samping hasil produksi yang harus bagus kwalitasnya, ternyata harus di pikirkan juga agar jangan sampai terjadi hasil produksinya bagus tapi ongkos yang diperlukan untuk memproduksinya terlalu besar.

Biaya produksi yang terlalu tinggi akan berakibat harga pokok produksinya menjadi besar dan hal ini akan mengakibatkan tingginya harga jual produk, sehingga akan tidak terjangkau oleh konsumen. Inilah yang merupakan tugas dari bagian produksi. Tugas-tugas tersebut akan dapat terlaksana dengan baik dengan mengacu pada pedoman kerja tertentu.

Pedoman kerja yang harus menjadi arah kerja bagi bagian produksi dapat dirumuskan dalam empat hal yaitu :

1. Tepat Jumlah

2. Tepat Mutu

3. Tepat Waktu

4. Tepat Ongkos/Harga

Jumlah produk yang dihasilkan sebaiknya direncanakan dengan baik agar tidak terlalu banyak ataupun terlalu sedikit. Bila produksi terlalu banyak tentu saja akan mengakibatkan bertumpuknya hasil produksi di gudang. Hal ini akan mengakibatkan disamping barang tersebut akan mengalami kerusakan dalam penyimpanannya, maka penumpukan tersebut berarti banyak modal yang tertanam dalam barang jadi itu berhenti dan menjadi kurang efektif.

Dengan pedoman pada empat hal tersebut maka bagian produksi akan dapat mencapai sasarannya dengan baik. Keempat hal tersebut dapat dikenal dengan mudah sebagai “empat tepat”.

Adapun tugas tersebut secara garis besarnya dapat kita bagi menjadi beberapa macam yaitu :

1. Perencanaan Produk

2. Perencanaan Luas Produksi

3. Perencanaan Lokasi Pabrik

4. Perencanaan Layout Mesin-mesin Pabrik

5. Perencanaan Bahan Baku

6. Pengaturan Tenaga Kerja

7. Pengawasan Kwalitas

Macam Macam Biaya

Biaya adalah semua pengorbanan yang perlu dilakukan untuk suatu proses produksi, yang dinyatakan dengan satuan uang menurut harga pasar yang berlaku, baik yang sudah terjadi maupun yang akan terjadi. Beban (expense) adalah biaya yang dibebankan (matched) dengan pendapatan (revenue) dalam suatu periode akuntansi. Obyek Biaya (Cost Object) adalah unit atau aktivitas dimana biaya diakumulasikan dan diukur. Unit atau aktivitas itu dapat berupa: produk, order, departemen, divisi, proyek.

Macam-macam Biaya (cost)

Biaya Pabrikasi :

1.Biaya Langsung : Biaya yang langsung dalam proses produksi suatu barang, bahan baku, dll.

2.Biaya Tidak Langsung : Biaya yang dikeluarkan untuk proses produksi

Biaya Non-pabrikasi :

3.Biaya Pemasaran yaitu biaya yang diperlukan untuk memperoleh pesanan dan menyediakan produk bagi pelanggan

4.Biaya Administrasi yaitu biaya yang dibutuhkan untuk mengelola organisasi dan menyediakan dukungan bagi karyawan

departemen :

5.Common Cost (Biaya bersama) yaitu biaya yang berasal dari penggunaan fasilitas atau jasa oleh dua departemen atau lebih.

6.Joint Cost (Biaya Gabungan) yaitu biaya yang terjadi dalam proses produksi yang menghasilkan dua atau lebih produk jadi.

Periode Akuntansi :

7.Capital Expenditure (Belanja Modal) yaitu biaya yang dikeluarkan untuk memperoleh manfaat lebih dari satu periode akuntansi.

8.Revenue Expenditure (Pengeluaran Pendapatan) yaitu biaya yang dikeluarkan untuk memperoleh manfaat pada periode akuntansi yang sama dan dicatat sebagai beban.

Volume Produksi :

9.Biaya Tetap (FC) : Biaya yang tidak bertambah seiring dengan pertambahan produksi.

10.Biaya Variabel (VC) : Biaya yang bertambah seiring dengan pertambahan produksi.

Penerimaan Keuntungan

Didalam memproduksi suatu barang, ada dua hal yang menjadi fokus utama dari seorang pengusaha dalam rangka mendapatkan keuntungan yang maksimum, yaitu ongkos (cost) dan penerimaan (Revenue).

Ongkos sebagaimana telah dijelaskan diatas, maka yang dimaksud dengan penerimaan adalah jumlah uang yang diperoleh dari penjualan sejumlah output atau dengan kata lain merupakan segala pendapatan yang diperoleh oleh perusahaan hasil dari penjualan hasil produksinya.

Hasil total penerimaan dapat diperoleh dengan mengalikan jumlah satuan barang yang dijual dengan harga barang yang bersangkutan atau

TR = Q x P

1. Total penerimaan (Total revenue : TR), yaitu total penerimaan dari hasil penjualan.Pada pasar persaingan sempurna, TR merupakan garis lurus dari titik origin, karena harga yang terjadi dipasar bagi mereka merupakan suatu yang datum (tidak bisa dipengaruhi), maka penerimaan mereka naik sebanding (Proporsional) dengan jumlah barang yang dijual. Pada pasar persaingan tidak sempurna, TR merupakan garis melengkung dari titik origin, karena masing perusahaan dapat menentukan sendiri harga barang yang dijualnya, dimana mula-mula TR naik sangat cepat, (akibat pengaruh monopoli) kemudian pada titik tertentu mulai menurun (akibat pengaruh persaingan dan substansi).

2. Penerimaan rata-rata (Avarage Total revenue: AR), yaitu rata-rata penerimaan dari per kesatuan produk yang dijual atau yang dihasilkan, yang diperoleh dengan jalan membagi hasil total penerimaan dengan jumlah satuan barang yang dijual.

3. Penerimaan Marginal (Marginal Revenue : MR), yaitu penambahan penerimaan atas TR sebagai akibat penambahan satu unit output.

Dalam pasar persaingan sempurna MR ini adalah konstan dan sama dengan harga (P), dan berimpit dengan kurva AR atau kurva permintaan, bentuk kurvanya horizontal.

Dalam pasar persaingan tidak sempurna MR, menurun dari kiri atas kekanan bawah dan nilainya dapat berupa :

1. Positif;

2. Sama dengan nol;

3. Negatif.

Dampak Kenaikan Harga Terhadap Produsen

Inflasi memiliki dampak positif dan dampak negatif- tergantung parah atau tidaknya inflasi. Apabila inflasi itu ringan, justru mempunyai pengaruh yang positif dalam arti dapat mendorong perekonomian lebih baik, yaitu meningkatkan pendapatan nasional dan membuat orang bergairah untuk bekerja, menabung dan mengadakan investasi. Sebaliknya, dalam masa inflasi yang parah, yaitu pada saat terjadi inflasi tak terkendali (hiperinflasi), keadaan perekonomian menjadi kacau dan perekonomian dirasakan lesu. Orang menjadi tidak bersemangat kerja, menabung, atau mengadakan investasi dan produksi karena harga meningkat dengan cepat. Para penerima pendapatan tetap seperti pegawai negeri .

Bagi produsen, inflasi dapat menguntungkan bila pendapatan yang diperoleh lebih tinggi daripada kenaikan biaya produksi. Bila hal ini terjadi, produsen akan terdorong untuk melipatgandakan produksinya (biasanya terjadi pada pengusaha besar). Namun, bila inflasi menyebabkan naiknya biaya produksi hingga pada akhirnya merugikan produsen, maka produsen enggan untuk meneruskan produksinya. Produsen bisa menghentikan produksinya untuk sementara waktu. Bahkan, bila tidak sanggup mengikuti laju inflasi, usaha produsen tersebut mungkin akan bangkrut (biasanya terjadi pada pengusaha kecil).

Secara umum, inflasi dapat mengakibatkan berkurangnya investasi di suatu negara, mendorong kenaikan suku bunga, mendorong penanaman modal yang bersifat spekulatif, kegagalan pelaksanaan pembangunan, ketidakstabilan ekonomi, defisit neraca pembayaran, dan merosotnya tingkat kehidupan dan kesejahteraan masyarakat.

Dampak Kenaikan Harga Terhadap Konsumen

Dalam ilmu ekonomi, inflasi adalah suatu proses meningkatnya harga-harga secara umum dan terus-menerus (kontinu) berkaitan dengan mekanisme pasar yang dapat disebabkan oleh berbagai faktor, antara lain, konsumsi masyarakat yang meningkat, berlebihnya likuiditas di pasar yang memicu konsumsi atau bahkan spekulasi, sampai termasuk juga akibat adanya ketidak lancaran distribusi barang.

Dengan kata lain, inflasi juga merupakan proses menurunnya nilai mata uang secara kontinu. Inflasi adalah proses dari suatu peristiwa, bukan tinggi-rendahnya tingkat harga. Artinya, tingkat harga yang dianggap tinggi belum tentu menunjukan inflasi. Inflasi adalah indikator untuk melihat tingkat perubahan, dan dianggap terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan saling pengaruh-memengaruhi. Istilah inflasi juga digunakan untuk mengartikan peningkatan persediaan uang yang kadangkala dilihat sebagai penyebab meningkatnya harga. Ada banyak cara untuk mengukur tingkat inflasi, dua yang paling sering digunakan adalah CPI dan GDP Deflator.

Inflasi dapat digolongkan menjadi empat golongan, yaitu inflasi ringan, sedang, berat, dan hiperinflasi. Inflasi ringan terjadi apabila kenaikan harga berada di bawah angka 10% setahun; inflasi sedang antara 10%—30% setahun; berat antara 30%—100% setahun; dan hiperinflasi atau inflasi tak terkendali terjadi apabila kenaikan harga berada di atas 100% setahun.

Inflasi memiliki dampak positif dan dampak negatif- tergantung parah atau tidaknya inflasi. Apabila inflasi itu ringan, justru mempunyai pengaruh yang positif dalam arti dapat mendorong perekonomian lebih baik, yaitu meningkatkan pendapatan nasional dan membuat orang bergairah untuk bekerja, menabung dan mengadakan investasi. Sebaliknya, dalam masa inflasi yang parah, yaitu pada saat terjadi inflasi tak terkendali (hiperinflasi), keadaan perekonomian menjadi kacau dan perekonomian dirasakan lesu. Orang menjadi tidak bersemangat kerja, menabung, atau mengadakan investasi dan produksi karena harga meningkat dengan cepat. Para penerima pendapatan tetap seperti pegawai negeri atau karyawan swasta serta kaum buruh juga akan kewalahan menanggung dan mengimbangi harga sehingga hidup mereka menjadi semakin merosot dan terpuruk dari waktu ke waktu.

Bagi masyarakat yang memiliki pendapatan tetap, inflasi sangat merugikan. Kita ambil contoh seorang pensiunan pegawai negeri tahun 1990. Pada tahun 1990, uang pensiunnya cukup untuk memenuhi kebutuhan hidupnya, namun di tahun 2003 -atau tiga belas tahun kemudian, daya beli uangnya mungkin hanya tinggal setengah. Artinya, uang pensiunnya tidak lagi cukup untuk memenuhi kebutuhan hidupnya. Sebaliknya, orang yang mengandalkan pendapatan berdasarkan keuntungan, seperti misalnya pengusaha, tidak dirugikan dengan adanya inflasi. Begitu juga halnya dengan pegawai yang bekerja di perusahaan dengan gaji mengikuti tingkat inflasi.

Inflasi juga menyebabkan orang enggan untuk menabung karena nilai mata uang semakin menurun. Memang, tabungan menghasilkan bunga, namun jika tingkat inflasi di atas bunga, nilai uang tetap saja menurun. Bila orang enggan menabung, dunia usaha dan investasi akan sulit berkembang. Karena, untuk berkembang dunia usaha membutuhkan dana dari bank yang diperoleh dari tabungan masyarakat.

Bagi orang yang meminjam uang dari bank (debitur), inflasi menguntungkan, karena pada saat pembayaran utang kepada kreditur, nilai uang lebih rendah dibandingkan pada saat meminjam. Sebaliknya, kreditur atau pihak yang meminjamkan uang akan mengalami kerugian karena nilai uang pengembalian lebih rendah jika dibandingkan pada saat peminjaman.